- 03/17

- 2006

-

QQ扫一扫

-

Vision小助手

(CMVU)

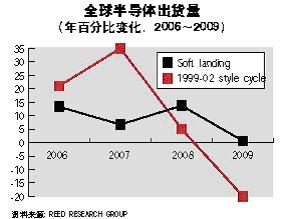

面对现在的半导体行业,如果你有似曾相识的感觉,那也许是因为2006年初电子工业发展的外部经济环境与1999年初看起来颇有几分相象。1999年与2006年伊始的美国经济增长率、IT系统销售增长、失业率、通货膨胀、信贷状况以及工厂产能利用率都比较相似。

好消息在于1999年对于大多数电子公司来说都是一个辉煌的年份。半导体、元器件和系统的销售增长率分别为19%、9%和7%。2000年,销售增长率更是翻了一番。然而,坏消息在于1999〜2000年间的增长似乎不能弥补此后两年半导体工业大衰退带来的损失。

面对半导体工业的周期性变化,我们是否已经准备好进入另一个大起大落的周期呢?如果是的话,现在就开始了。1999年初,全球和美国经济都已经经历了一年的过快增长,通货膨胀率也进入难以接受的高点。那时,美国中央银行发布了“停车信号”,试图在产能跟上经济快速增长之前抑制增速。然而,电子工业根本没有在意“停车信号”,这也导致了2000年的超速增长。众所周知,此后而来的就是库存问题。这一时期之初,电子工业占美国经济的比重不到10%,但是1999〜2000年间占经济增长总量的比重却高达50%左右。

我们已经吸取教训,还是在又一次忽视“停车信号”?

我们在观念上存在问题。我们认为传统的“谨慎”法则已经不再适用,这在某种程度上并没有错,因为没有市场数据表明库存问题的严重性。从公司的角度来讲,供应和分销链已经变得相当独立,因此我们并不容易精确地估算产品线终端和最终消费者之间的库存量。

库存问题的一部分原因还来自制造商和分销商在多个国家销售元器件,他们并不总是清楚元器件到底在哪里。

自从1999年,制造商和分销商开始改进他们的库存管理水平。如今,库存趋于小量化,而且能够及时发现库存不平衡并迅速加以修正。在电子行业,库存量已经被削减为一周左右的销售量,最大的削减来自1999年陷入困境的元器件制造商。

关于多少库存量可以接受的管理理念将决定电子工业是否再次比其他制造业在下一个商业低迷期来临时面临严重得多的库存问题。

如今,我们正进入供应紧缩的时期。生产线的利用率已经超过90%并继续上升。2005年第四季度,台积电的产能利用率已经达到100%。价格持续走高,交货时间也在延长。这些都还正常,但是如果到今年夏天出现元器件囤积、订单加倍以及广泛的采购加价等情况并快速蔓延到2007年的话,另一个严重的库存周期将于今年年底开始。

- 上一条:飞利浦与清华联姻成立HLT研发中心

- 下一条:安华高与欧司朗交互授权LED专利